盘活“烂尾楼”,商品房预售资金监管账户的强制执行

经办律师:刘振乾

【案情】

2021年7月,住房和城乡建设部等8部门出台《关于持续整治规范房地产市场秩序的通知》,标志着前疫情时代我国房地产的基调——收紧。随后,以恒大集团、融创集团为代表的一批“高杠杆”、“高负债”、“高周转”房企纷纷资金链断裂、告急,出现“暴雷”,各地“烂尾楼”于此时开始集中出现。

本案中,刘振乾律师的委托人刘某于此时购买某地某知名开发商期房一栋,原定于次年交付,但该开发商在与刘某签订《商品房预售合同》后,又要求刘某签订限缩其权利的《补充协议》,故双方协商一致,解除了《购房合同》。根据刘某与开发商签订的《商品房预售合同》约定,退房后,购房款应于45日内退回购房人账户,但45日过后,开发商以各种理由予以拖延。

此时,互联网上开始集中出现该开发商的负面报道,包括但不限于楼盘烂尾、商票违约等,委托人意识事态严重,委托刘振乾律师办理房屋退款,遂成案。

【办理过程】

本案法律关系清晰,难点并不在实体审理部分,而在于能否顺利执行到购房款,即解决“烂尾楼”业主“打赢了官司,能不能拿回来钱”的痛点。为了防止开发商在漫长的诉讼程序中转移财产或被其他债权人先行执行,代理人第一时间办理诉讼保全,冻结了开发商账户对应款项。遗憾的是,开发商名下多个账户此时已无现金,仅预售资金监管账户仍有现金,虽是足额冻结,但因该账户的特殊性,为之后执行程序埋下了巨大的不确定性。

保全完毕后,即进入庭审准备阶段,因律师介入时间较早,证据固定、证据取得过程比较顺利。庭审过程并无太多悬念,但为防止其他优先权人稀释我方可执行款,实体审理阶段最终以我方放弃资金占用使用费和诉讼费为代价达成调解。虽未在实体审理阶段达到最好结果,但在当前开发商资金链尚未完全断裂、“暴雷”的关键时间点,时间即是生命,放弃部分实体权利、尽快进入执行程序才是保证委托人利益最大化的策略。

本案《调解书》约定,开发商应于《调解书》生效后二个月内分二次退还原告购房款,但不出所料,届满后,开发商并未如约履行《调解书》,代理人遂申请强制执行。

如前所述,商品房预售资金监管账户的执行存在困难,执行程序中,监管账户开户行直接依据《关于规范人民法院保全执行措施确保商品房预售资金用于项目建设的通知》,拒绝人民法院执行局的扣划要求。与此同时,经法院执行局查询,除先前保全的款项外,被执行人已无其他可供执行财产。

至此,本案面临着可能“赢了官司,拿不回钱”的尴尬时点。

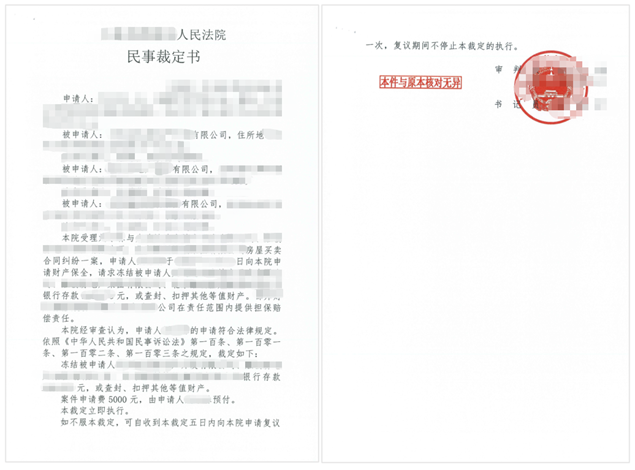

▲保全结果裁定

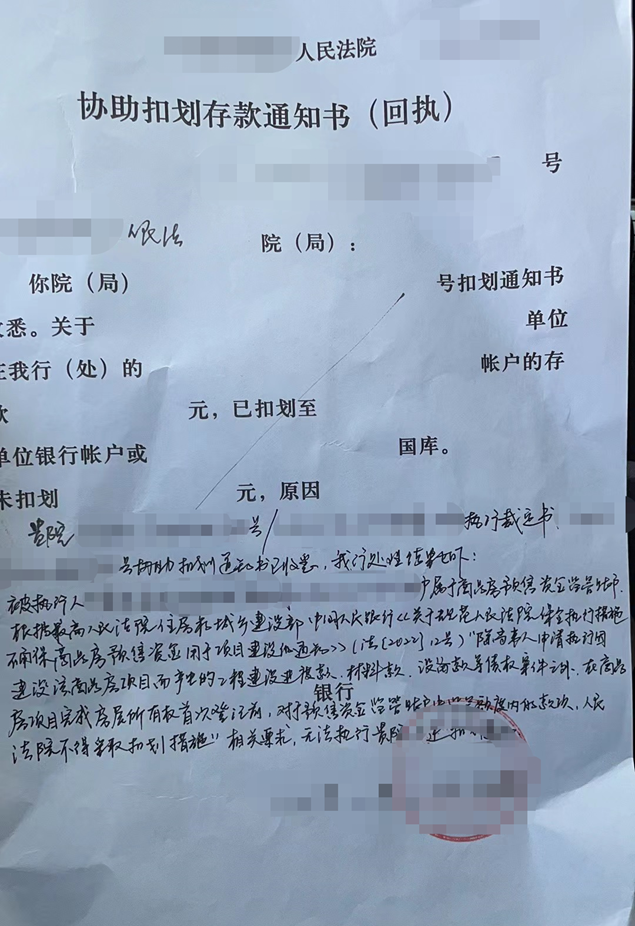

▲预售资金监管账户开户行拒绝配合执行的回函

【结案】

根据《关于规范人民法院保全执行措施确保商品房预售资金用于项目建设的通知》的规定,原则上,对于商品房预售资金监管账户中监管额度内的款项,人民法院不得采取扣划措施。但房地产开发企业、商品房建设工程款债权人、材料款债权人、租赁设备款债权人等请求以预售资金监管账户资金支付工程建设进度款、材料款、设备款等项目建设所需资金,或者购房人因购房合同解除申请退还购房款,经项目所在地住房和城乡建设主管部门审核同意的,商业银行应当及时支付。

据此可知,在已经顺利保全的前提下,能否顺利强制执行,关键在于项目所在地住房和城乡建设主管部门能否同意对该预售资金监管账户的执行。为此,代理人多次走访案涉项目所在地区(县)级、市级主管部门,撰写申请材料,请求其批准对案涉账户的执行。在代理人的不断努力和沟通下,当地主管部门出具了同意执行该预售资金监管账户的书面《同意函》。

监管账户开户行收到《同意函》后,经法院执行局再次执行,终于顺利执行商品房预售资金监管账户,委托人购房款全额退回。至此,案件终结。